ธนาคารแห่งประเทศไทยประกาศไม่ต่ออายุมาตรการผ่อนคลายอัตราส่วนสินเชื่อต่อราคาที่อยู่อาศัย (Loan-to-value ratio : LTV) ซึ่งจะสิ้นสุดมาตรการผ่อนคลายในวันที่ 31 ธันวาคม พ.ศ.2565

ภายหลังจากประกาศนี้ออกมาคาดว่ากลุ่มของคนที่ต้องการขอสินเชื่อสัญญาที่ 2 เป็นต้นไป

รวมไปถึงกลุ่มของนักลงทุนอาจเร่งการตัดสวินใจซื้อให้จบภายในสินปีพ.ศ.2565 เพื่อที่จะได้รับผลประโยชน์จากมาตรการผ่อนคลายนี้ทันที และไม่ต้องเตรียมเงินไว้จ่ายส่วนที่เกินจากเกณฑ์ที่ มาตรการ LTV กำหนด

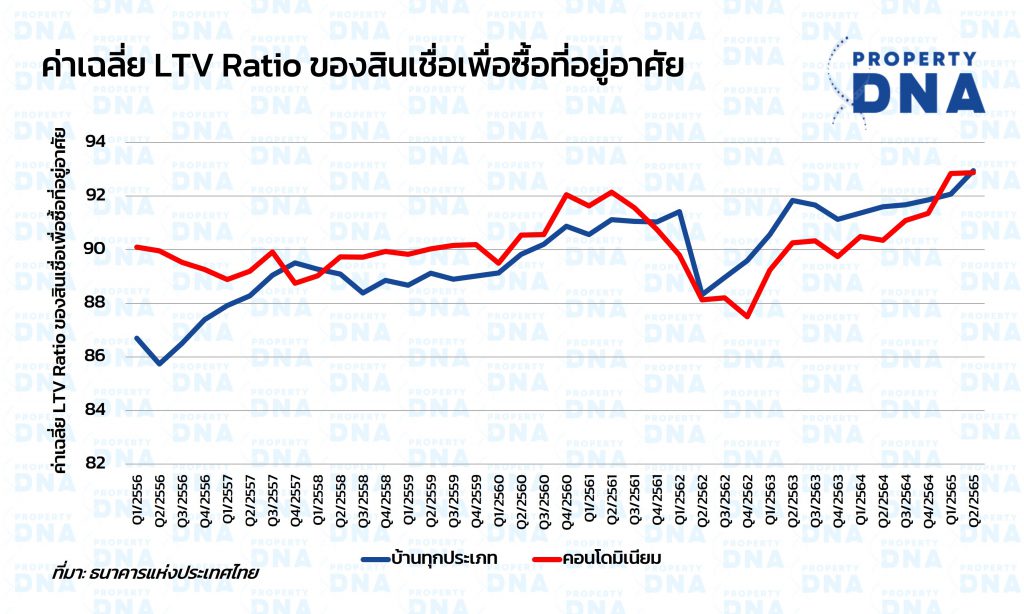

ช่วงตั้งแต่ที่มีการประกาศใช้อัตราส่วนสินเชื่อต่อราคาที่อยู่อาศัย (Loan-to-value ratio : LTV) ของธนาคารแห่งประเทศไทยตั้งแต่ช่วงต้นปีพ.ศ.2563 เป็นต้นมา

เห็นได้ชัดเจนเลยว่าช่วงไตรมาสที่ 1 – 2 พ.ศ.2563 จำนวนของสินเชื่อที่อยู่อาศัยปล่อยใหม่หรือที่ได้รับการอนุมัติใหม่ลดลงแบบชัดเจน

แม้ว่าจะกลับมาเพิ่มขึ้นหลังจากนั้น แต่ช่วงเวลาก่อนที่จะมีการบังคับใช้ช่วงตั้งแต่ไตรมาสที่ 3 พ.ศ.2562 ต่อเนื่องไตรมาสที่ 1 พ.ศ.2563

จำนวนของสินเชื่อที่ผ่านการอนุมัติใหม่ลดลงชัดเจนจากก่อนหน้านี้ ยิ่งเมื่อมีการเปรียบเทียบกับช่วงปีพ.ศ.2561

ซึ่งเป็นช่วงเวลาที่ตลาดอสังหาริมทรัพย์มีการขยายตัวมากที่สุดในรอบหลายปี เพราะเศรษฐกิจเริ่มฟื้นตัว ยิ่งเห็นความแตกต่าง

เมื่อมาตรการ LTV มีการบังคับใช้เดือนมีนาคม พ.ศ.2563 อาจจะไม่ได้ส่งผลกระทบต่อกำลังซื้อที่ต้องการที่อยู่อาศัยไม่ว่าจะเป็นบ้านหรือคอนโดมิเนียมหลังแรก หรือคนที่มีสัญญาสินเชื่อที่อยู่อาศัยกับธนาคารมากกว่า 3 ปีไปแล้วแบบชัดเจน

แต่กลุ่มคนที่มีความพร้อมและกำลังจะตัดสินใจซื้อที่อยู่อาศัยหลังที่ 2 หรือมากกว่านั้นต้องชะลอการตัดสินใจซื้อออกไปก่อนเพื่อเตรียมความพร้อมในเรื่องของเงินที่ต้องจ่ายเพิ่มเติมจากเงินดาวน์

เพื่อให้เข้ากับเกณฑ์ LTV หรือหลายคนเลือกที่จะยังไม่ซื้อ เพราะช่วงเวลานั้นเป็นช่วงเวลาเดียวกับที่สถานการณ์โควิด-19 เริ่มรุนแรงในประเทศ และจากนั้นก็ส่งผลกระทบต่อเนื่องมายาวนานถึงปัจจุบัน

แม้ว่าช่วงเวลาหลังจากที่การประกาศใช้มาตรการ LTV จะตรงกับช่วงที่สถานการณ์โควิด-19 ในประเทศไทยรุนแรงขึ้นและมีผลต่อภาวะเศรษฐกิจ รวมไปถึงเรื่องของรายได้ของคนไทย

แต่ถ้าพิจารณาในเรื่องของการขอสินเชื่อที่อยู่อาศัยแล้วจะเห็นได้ชัดเจนเลยว่ามีจำนวนเพิ่มขึ้น โดยเฉพาะในส่วนของบ้านประเภทต่างๆ

ไม่ว่าจะเป็นบ้านในโครงการจัดสรรหรือนอกโครงการจัดสรรก็ตาม ที่มีทิศทางการขยายตัวมากขึ้นตามการเพิ่มสัดส่วนการเปิดขายโครงการบ้านจัดสรรของผู้ประกอบการ

แตกต่างจากคอนโดมิเนียมที่จำนวนของสินเชื่อที่อยู่อาศัยที่ผ่านการอนุมัติจากธนาคารลดลงแบบชัดเจน

ซึ่งสะท้อนให้เห็นถึงความน่าสนใจของตลาดคอนโดมิเนียมลดลงในช่วงที่เศรษฐกิจชะลอตัว แตกต่างจากบ้านที่ผู้ซื้อเกือบ 100% เป็นผู้ซื้อที่ต้องการอยู่อาศัยเอง ไม่ใช่การซื้อเพื่อลงทุน

การไม่ต่ออายุมาตรการผ่อนคลายเกณฑ์ LTV ที่จะหมดอายุสิ้นปีนี้ คาดว่าจะเร่งให้เกิดการตัดสินใจซื้อทั้งในกลุ่มของนักลงทุน และผู้ที่ต้องการซื้อจริง แต่ติดเงื่อนไข LTV แน่นอนในปีหน้า

ซึ่งเป็นไปได้ที่ได้อาจจะได้เห็นการเพิ่มขึ้นจำนวนของสินเชื่อคอนโดมิเนียมที่ผ่านการอนุมัติ เพราะกลุ่มของนักลงทุนที่ซื้อคอนโดมิเนียมไว้ก่อนหน้านี้ และหลายโครงการมีกำหนดสร้างเสร็จและโอนกรรมสิทธิ์ในปีนี้

ซึ่งบางส่วนของนักลงทุนต้องรีบโอนกรรมสิทธิ์ในปีนี้ และถ้าเงื่อนไขของการขอสินเชื่อธนาคารน่าสนใจ

พวกเขาก็จะเลือกการขอสินเชื่อธนาคาร รวมไปถึงกลุ่มของคนที่ต้องการบ้านหลังที่สอง เพื่อความสะดวกในการเดินทางหรือเรียนหนังสือของลูกหลาน การเร่งซื้อภายในปีนี้เป็นการดีที่สุด เพราะไม่เพียงไม่ติดเรื่องของ LTV แล้ว ยังได้ลดค่าโอนกรรมสิทธิ์ และค่าจดจำนองด้วยในกรณีที่มูลค่าของที่อยู่อาศัยไม่ถึง 3 ล้านบาท ถ้าซื้อที่อยู่อาศัยจากโครงการของผู้ประกอบการอสังหาริมทรัพย์