ตลาดพื้นที่สำนักงานเป็นอีกประเภทธุรกิจในตลาดอสังหาริมทรัพย์ที่ได้รับผลกระทบจากโควิด-19 ความต้องการพื้นที่สำนักงานลดลงในช่วง 2 ปีที่ผ่านมา หลายบริษัท หลายผู้ประกอบการขอลดค่าเช่า หรือขอยกเลิกสัญญาเช่าเลยก็มี เนื่องจาก ปัญหาเรื่องของรายได้ และความจำเป็นของพื้นที่สำนักงาน เพราะพนักงานสามารถทำงานที่บ้านหรือจากที่ไหนก็ได้ ซึ่งเมื่อความต้องการลดลง ค่าเช่าก็ต้องปรับลดลงตามไปด้วย โครงการอาคารสำนักงานในอนาคตที่อยู่ระหว่างการวางแผนการพัฒนาต้องมีการทบทวนหรือปรับเปลี่ยนรูปแบบจากเดิม เพื่อเลี่ยงปัญหาพื้นที่สำนักงานมีมากเกินไปในอนาคต

อุปทาน

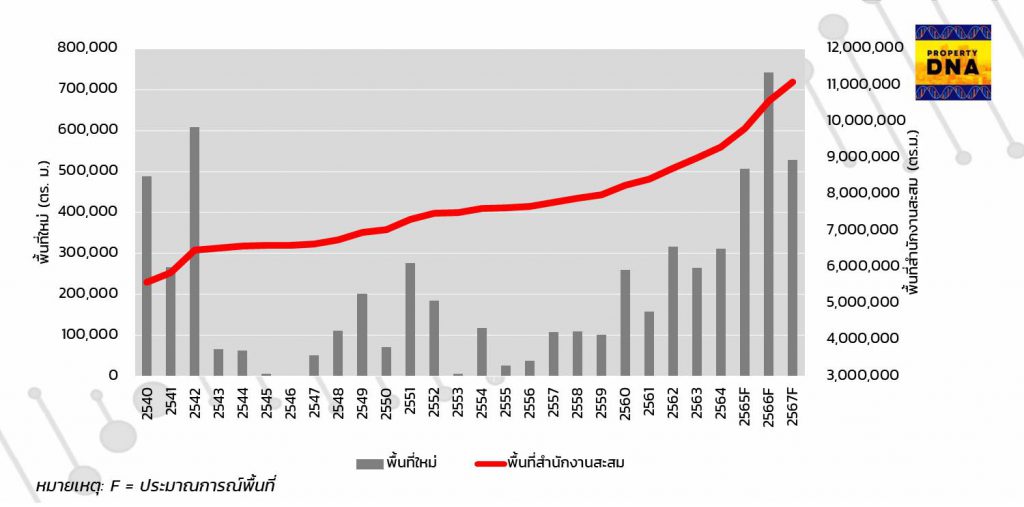

ตลาดพื้นที่สำนักงาน ณ ไตรมาสที่ 1 พ.ศ.2565

พื้นที่สำนักงานที่มีอยู่ในกรุงเพทมหานคร ณ ไตรมาสที่ 1 พ.ศ.2565 มีทั้งหมดประมาณ 9.3 ล้านตารางเมตร ซึ่งส่วนใหญ่เป็นอาคารสำนักงานที่เปิดให้บริการมาก่อนหน้านี้ 20 ปี หรือกว่า 70% ของพื้นที่สำนักงานทั้งหมดเปิดให้บริการมาตั้งแต่ก่อนปีพ.ศ.2540 แต่ตั้งแต่ปีพ.ศ.2560 เป็นต้นมา ก็เริ่มมีอาคารสำนักงานเปิดให้บริการใหม่มากขึ้นต่อเนื่อง และอีกไม่น้อยกว่า 1.5 ล้านตารางเมตรที่มีกำหนดแล้วเสร็จในอีก 2 – 3 ปีข้างหน้า

อาคารสำนักงานที่สร้างเสร็จในช่วง 4 -5 ปีที่ผ่านมา ส่วนใหญ่เป็นอาคารเกรด A และอยู่ในพื้นที่ CBD หรือพื้นที่ที่มีเส้นทางรถไฟฟ้าผ่านในปัจจุบัน แต่มีหลายอาคารสำนักงานที่สร้างเสร็จในช่วงเดียวกัน และที่กำลังก่อสร้างอยู่ในพื้นที่ที่ไม่มีเส้นทางรถไฟฟ้าผ่าน หรือเส้นทางรถไฟฟ้ากำลังก่อสร้าง เช่น พื้นที่ตามแนวถนนเพชรบุรี พระราม 3 เกษตร-นวมินทร์ รามคำแหง และบางนา-ตราด ซึ่งสะท้อนให้เห็นว่า ผู้ประกอบการที่พัฒนาอาคารสำนักงานให้ความสำคัญกับพื้นที่อื่นๆ นอก CBD มากขึ้น

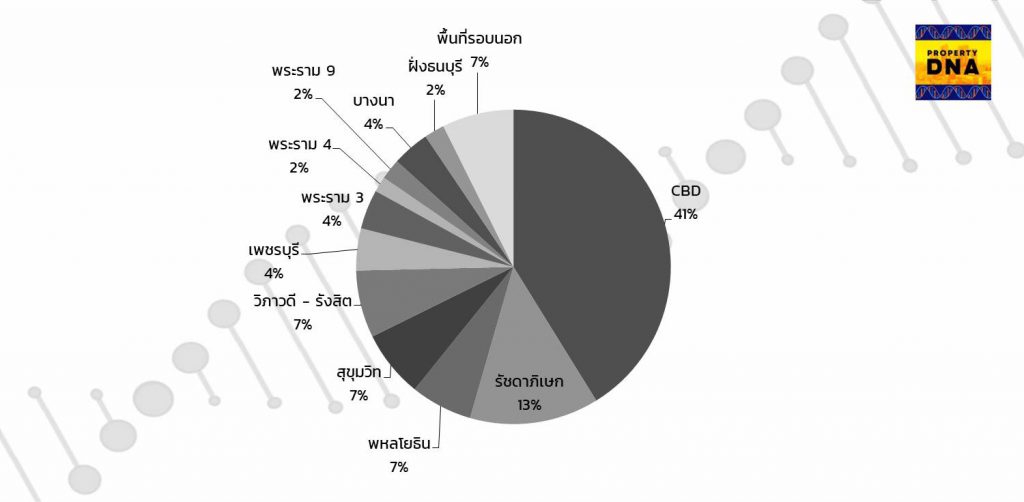

ตลาดพื้นที่สำนักงาน ณ ไตรมาสที่ 1 พ.ศ.2565

พื้นที่สำนักงานใน CBD มีสัดส่วนของมากถึง 41% ของพื้นที่สำนักงานทั้งหมดในกรุงเทพมหานคร แม้ว่าพื้นที่ CBD ของกรุงเทพมหานครจะมีขนาดของพื้นที่เพียงประมาณ 1% ของพื้นที่ทั้งหมดของกรุงเทพมหานคร แสดงให้เห็นถึงความหนาแน่น และทิศทางของตลาดพื้นที่สำนักงานก่อนหน้านี้ ที่อาคารสำนักงานส่วนใหญ่จะอยู่ในพื้นที่ CBD ก่อนที่เส้นทางรถไฟฟ้าจะผ่านพื้นที่ CBD ช่วยเพิ่มศักยภาพให้มากขึ้นไปอีก แม้ว่าจะมีพื้นที่อื่นๆ อีกหลายพื้นที่ที่มีอาคารสำนักงาน และอีกหลายพื้นที่เพิ่งจะเริ่มมีอาคารสำนักงานใหม่ๆ ในช่วง 1 – 2 ปีที่ผ่านมา

การขยายตัวของอาคารสำนักงานในอนาคตยังคงเน้นที่พื้นที่ CBD แต่หลายพื้นที่ตามแนวถนนสำคัญของกรุงเทพมหานครทั้งพื้นที่ที่อยู่ในแนวเส้นทางรถไฟฟ้า และนอกแนวเส้นทางรถไฟฟ้าก็เริ่มมีอาคารสำนักงานมากขึ้น และหลายอาคารที่กำลังก่อสร้างในปัจจุบันเป็นอาคารสำนักงานที่มีขนาดไม่ใหญ่มาก และเป็นอาคารสำนักงานที่อยู่ในโครงการมิกซ์-ยูสหรือมีอาคารที่ใช้ประโยชน์อื่นๆ อยู่ในโครงการด้วย

อุปสงค์

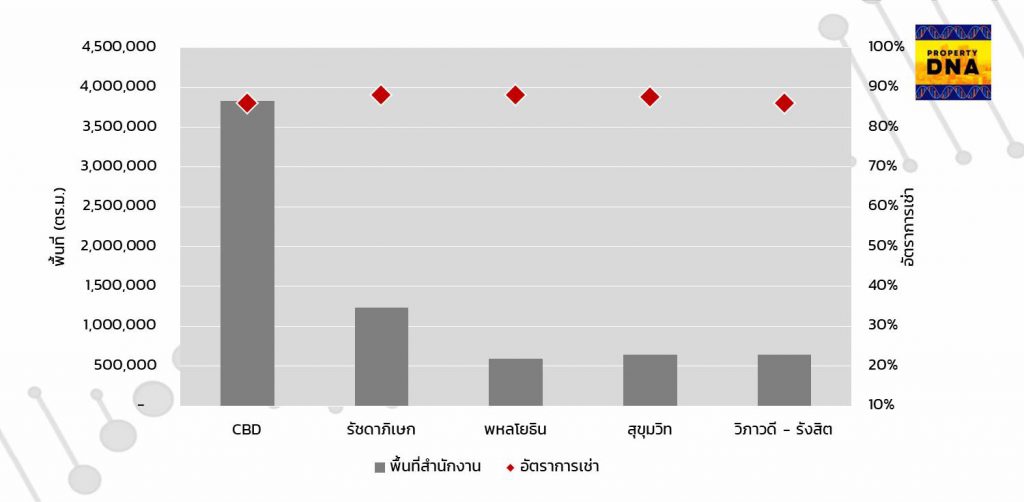

อัตราการเช่าพื้นที่สำนักงาน ณ ไตรมาสที่ 1 พ.ศ.2565

อัตราการเช่าพื้นที่สำนักงานอาจจะลดลงไม่ได้มากนัก แต่ในช่วง 2 ปีที่ผ่านมายังคงมีอาคารสำนักงานใหม่เปิดให้บริการต่อเนื่องจึงมีผลให้อัตราการเช่าทั้งตลาดลดลงจากช่วงก่อนหน้านี้ประมาณ 10% แม้ว่าในภาพรวมแล้วอัตราการเช่าเฉลี่ยของทั้งตลาดพื้นที่สำนักงานในกรุงเทพมหานครจะอยู่ที่ประมาณ 87% ซึ่งอาจจะถือได้ว่าต่ำกว่า 90% มาต่อเนื่อง 2 ปีแล้ว การเช่าพื้นที่สำนักงานใหม่ๆ ลดลงในช่วง 2 ปีที่ผ่านมา และขนาดพื้นที่สำนักงานที่มีการเช่าใหม่น้อยกว่าพื้นที่สำนักงานใหม่ที่เปิดให้บริการมาต่อเนื่อง 3 ปีแล้ว

อาคารสำนักงานที่เกิดขึ้นในช่วง 1 – 2 ปีที่ผ่านมามีหลายอาคารที่ยังมีพื้นที่สำนักงานว่างให้เช่า เพราะด้วยภาวะเศรษฐกิจ และรูปแบบการทำงานในช่วง 1 – 2 ปีที่ผ่านมาที่มีไม่มีความจำเป็นต้องเข้าไปทำงานที่สำนักงาน ความจำเป็นของพื้นที่สำนักงาน หรือการขยายพื้นที่สำนักงานจึงไม่ใช่เรื่องเร่งด่วนที่ต้องรีบดำเนินการ ผู้เช่าหลายรายมีการเจรจาขอลดพื้นที่เช่า หรือขอยกเลิกสัญญาเช่าเพราะปัญหาเรื่องของกำทำธุรกิจในภาวะแบบนี้

ค่าเช่า

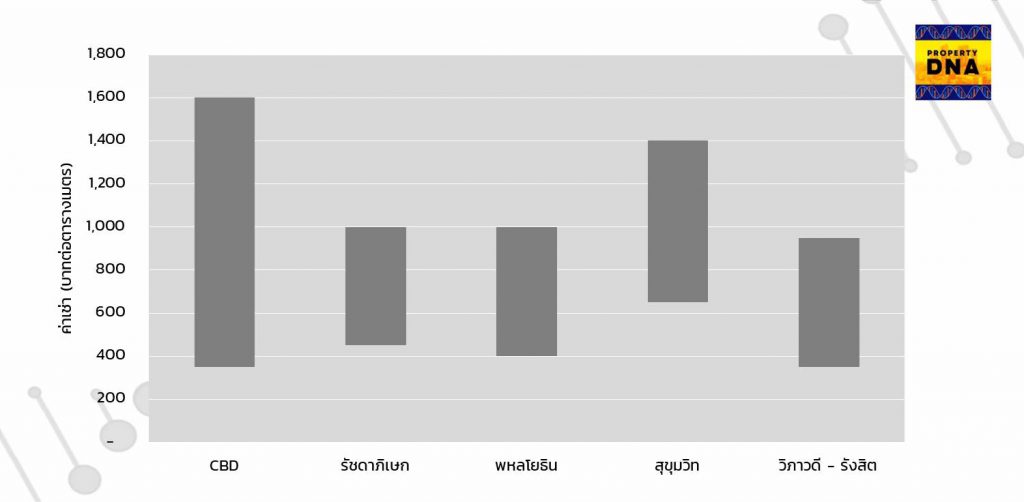

ค่าเช่าพื้นที่สำนักงาน ณ ไตรมาสที่ 1 พ.ศ.2565

ค่าเช่าพื้นที่สำนักงานในไตรมาสที่ 1 พ.ศ.2565 ยังคงไม่ได้แตกต่างจากปีก่อนหน้านี้ บางอาคารไม่ได้มีการปรับลดค่าเช่าลงมา เพียงแต่ถ้าลูกค้าเซ็นสัญญาเช่าก็อาจจะมีการเพิ่มช่วงเวลาการตกแต่งที่ไม่เก็บค่าเช่า หรือเพิ่มเติมในส่วนอื่นๆ ให้กับผู้เช่า ผู้ประกอบการเจ้าของอาคารสำนักงานพยายามรักษาผู้เช่าปัจจุบันเอาไว้ให้ต่อเนื่องทั้งการพยายามขยายสัญญาเช่าต่อเนื่อง และพยายามคงค่าเช่าเดิม

อาคารสำนักงานเก่าที่อายุมากกว่า 10 ปีในบางทำเลมีการลดค่าเช่าลงมาเพื่อต้องการดึงดูดผู้เช่า และเพื่อรักษาภาพลักษณ์ของอาคาร บางอาคารสำนักงานที่สร้างเสร็จในช่วง 1 – 2 ปีที่ผ่านมามีผู้เช่าไม่เต็มพื้นที่ พื้นที่ค้าปลีกภายในอาคารหลายอาคารเปลี่ยนเป็นพื้นที่ว่าง ผู้เช่าหลายรายเลือกที่จะปิดร้านไปในช่วงนี้เพื่อประหยัดค่าใช้จ่าย แม้แต่พื้นที่เช่าในอาคารสำนักงานเกรด A ค่าเช่าพื้นที่สำนักงานในปีนี้คงไม่ได้เปลี่ยนแปลงไปจากไตรมาสนี้ เพราะแรงกดดันจากภาวะเศรษฐกิจ อีกทั้งภาวะเงินเฟ้อกลายเป็นปัจจัยใหม่ที่มีผลต่อภาวะเศรษฐกิจประเทศไทย และระดับโลก

สรุปและคาดการณ์แนวโน้มในอนาคต

- ตลาดพื้นที่สำนักงานยังคงอยู่ในภาวะชะลอตัวต่อเนื่อง

- การเช่าพื้นที่สำนักงานใหม่ลดลงต่อเนื่องในช่วงโควิด-19

- ผู้เช่าหลายรายมีการทบทวนการขยายหรือเช่าพื้นที่สำนักงานใหม่

- ความจำเป็นของพื้นที่สำนักงานเริ่มลดความสำคัญลง

- ผู้เช่าในส่วนของพื้นที่ร้านค้าลดลงแบบชัดเจน

- โครงการอาคารสำนักงานที่กำลังก่อสร้างหลายอาคารต้องมีการทบทวนค่าเช่า